No mundo das transações imobiliárias e financiamentos, duas modalidades frequentemente despertam interesse: empréstimo com garantia de imóvel e financiamento imobiliário. Embora sejam duas opções de crédito possíveis para um objetivo comum: compra de um imóvel, e possam parecer similares à primeira vista, cada uma possui características distintas que é essencial compreender antes de decidir qual se adapta melhor às suas necessidades.

Neste artigo iremos explorar as diferenças entre empréstimo com garantia de imóvel e financiamento imobiliário para ajudá-lo a fazer uma escolha correta.

Empréstimo com garantia de imóvel

O empréstimo com garantia de imóvel, também conhecido como home equity ou Heloc é uma categoria de empréstimo que permite obter até 50% do valor do imóvel. Amplamente utilizado na Europa e nos Estados Unidos, o empréstimo com garantia de imóvel tem ganhado popularidade crescente entre os brasileiros.

Em 2022, a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) registrou o maior volume de concessões desde o início da série histórica. Naquele ano, foram concedidos mais de R$ 6 bilhões nessa modalidade de crédito, um aumento de 21% em relação a 2021, quando o valor disponibilizado foi pouco superior a R$ 5 bilhões.

Funcionamento do empréstimo com garantia de imóvel

Conforme o próprio nome sugere, no empréstimo com garantia de imóvel, o requerente utiliza um imóvel como garantia da transação. No entanto, a diferença em relação ao financiamento imobiliário é que, nessa opção, o cliente tem autonomia para decidir como utilizar o valor emprestado.

Ao contrário do financiamento imobiliário, no qual o valor emprestado é direcionado exclusivamente para a aquisição do imóvel e não passa pelas mãos do cliente, no empréstimo com garantia de imóvel, o cliente tem liberdade para aplicar o valor conforme sua necessidade.

Assim como no financiamento, no entanto, para que o valor solicitado seja liberado, a instituição financeira realiza análises de crédito e jurídicas, além de avaliar a propriedade. Portanto, o empréstimo com garantia de imóvel é uma alternativa adequada para quem busca realizar seus objetivos sem abrir mão dos bens já possuídos.

Outra semelhança entre as duas opções de crédito que pode gerar confusão é o prazo mais longo para quitar as parcelas. No caso do empréstimo com garantia de imóvel, o cliente tem até 20 anos para quitar o empréstimo, o que resulta em parcelas mais leves que não comprometem o orçamento mensal.

Vantagens do empréstimo com garantia de imóvel

- As taxas de juros são menores em comparação com outras opções de crédito, como empréstimo pessoal, cheque especial, cartão de crédito e consignado.

- O cliente tem até 20 anos para quitar o empréstimo. As parcelas são menores e não comprometem a renda mensal. O cliente obtém o montante necessário sem necessidade de vender seu imóvel.

- O imóvel permanece sob posse do cliente, permitindo seu uso normal, seja para moradia ou aluguel.

- O uso do empréstimo é flexível, cabendo ao cliente decidir como empregar o montante liberado pelo banco.

- O imóvel oferecido como garantia não precisa necessariamente pertencer ao proponente principal do crédito, mas o proprietário deve participar obrigatoriamente do contrato.

- É possível combinar renda com mais de uma pessoa, facilitando a aprovação do valor desejado.

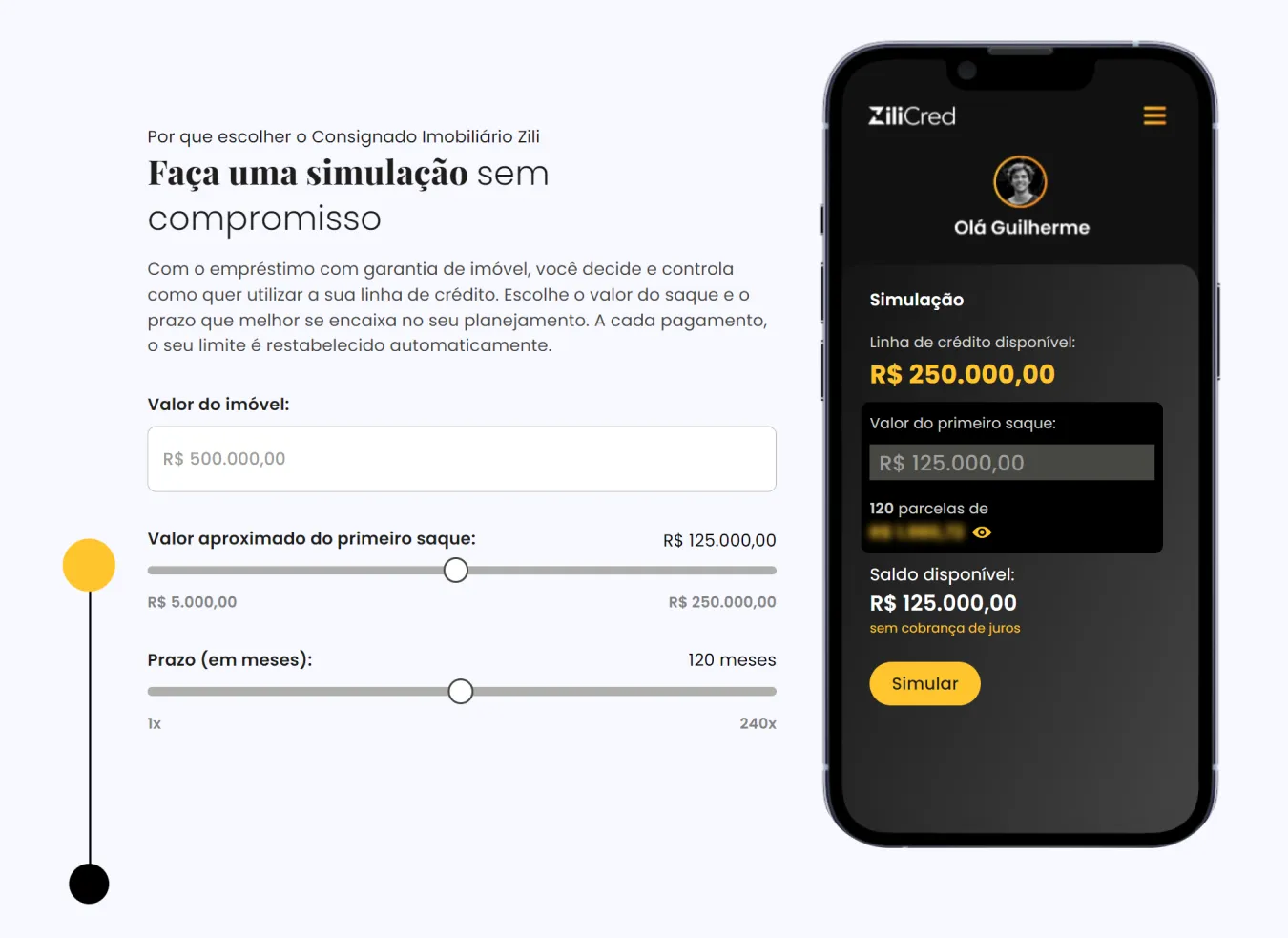

Simule empréstimo com garantia de imóvel com a calculadora inteligente

Ao acessar o simulador de empréstimo com garantia de imóvel você pode descobrir em alguns instantes quanto de linha de crédito estaria disponível na sua conta em poucos dias.

Obviamente que para uma mensuração real do crédito, análises prévias no imóvel devem ser feitas a fim de contemplar o valor real do bem, porém, a estimativa é quase fiel aos contratos gerados para os clientes.

Financiamento imobiliário

O financiamento imobiliário é uma categoria de empréstimo direcionada exclusivamente para a compra de imóveis, sejam eles comerciais ou residenciais, novos ou usados. É disponibilizado por instituições financeiras, tendo o próprio imóvel em questão como garantia da transação.

Um ponto importante a notar é que, geralmente, o financiamento imobiliário exige um pagamento inicial, ou seja, o comprador deve desembolsar uma parte do valor do imóvel no momento da compra. Esse montante inicial pode variar conforme o valor do imóvel e a política interna da instituição financeira concedente do financiamento.

Uma vantagem do financiamento imobiliário é que o prazo para pagamento costuma ser mais dilatado, o que torna as parcelas mais acessíveis.

Funcionamento do financiamento imobiliário

Existem diversas modalidades de financiamento imobiliário, com condições que variam conforme o tipo de imóvel, o perfil do comprador e o banco concedente do empréstimo.

Para determinar a melhor opção, é recomendável realizar simulações nas principais instituições financeiras e comparar o Custo Efetivo Total (CET), que engloba todos os encargos e despesas incidentes nas operações de crédito.

Além disso, é importante prestar atenção ao percentual exigido como entrada em cada uma das opções. Atualmente, o mercado tem adotado valores entre 20% e 40% do valor do imóvel. Essa diferença é significativa em relação ao empréstimo com garantia de imóvel, como será abordado a seguir.

É relevante destacar que, enquanto o financiamento não for quitado, o proprietário não poderá alienar o imóvel sem a autorização da instituição financeira e transferir a dívida para o novo comprador.

Principais benefícios do financiamento imobiliário

Trabalhadores vinculados ao FGTS (Fundo de Garantia do Tempo de Serviço) podem utilizar esse recurso como entrada em algumas modalidades de financiamento. As taxas de juros são mais baixas em comparação com outras modalidades de crédito. Não é necessário quitar o financiamento para ocupar o imóvel. Os prazos para pagamento são estendidos.

Empréstimo com garantia de Imóvel ou financiamento imobiliário: Qual a melhor opção?

Até este ponto, você deve ter percebido que há diversas diferenças entre financiamento imobiliário e empréstimo com garantia de imóvel. Portanto, a escolha entre essas modalidades de crédito dependerá de seus objetivos, estágio de vida e dos sonhos que pretende realizar. Nossa sugestão é que você pesquise, se informe e faça simulações

Tanto o empréstimo com garantia de imóvel quanto o financiamento imobiliário representam ferramentas valiosas para alcançar objetivos imobiliários e financeiros porem cada um com suas particularidades e perfil de publico diferente. Enquanto o empréstimo com garantia de imóvel oferece flexibilidade e liberdade no uso dos fundos, o financiamento imobiliário proporciona uma rota direta para a realização do sonho da casa própria.

Seja qual for o caminho escolhido, tanto o empréstimo com garantia de imóvel quanto o financiamento imobiliário têm o potencial de abrir portas para um futuro mais seguro e próspero no mercado imobiliário.

Conheça a linha de crédito com garantia de imóvel da Zilicred

A Zilicred é a pioneira em crédito com garantia de imóvel no Brasil, e oferece a melhor opção de crédito disponível no mercado com menores taxas de crédito pessoal e os maiores prazos para pagamento.